מערכת נתוני האשראי שנכנסה לחיינו בשנים האחרונות כבר שינתה את אופן הסתכלות הבנקים וגורמי מימון עלינו כצרכנים ולווים. כל גוף מימון שמכבד את עצמו מבקש מלווה פוטנציאלי רשות לקבל עליו מידע מגופי הדירוג ובהתאם לכך מאשר או דוחה את בקשת ההלוואה. לא מעט גופים פרטיים מציעים "שיפור דירוג" מהיר בתשלום ולא מיידעים את הלקוח על ההשלכות והנזק שעלול להיגרם לו בעקבות "שיפור דירוג"

במאמר "מאחורי הקלעים של מאגר נתוני האשראי" ציינתי כי דירוג אשראי נקבע בהתאם למודל סטטיסטי ומבוסס על נתונים ממאגר נתוני האשראי שנאסף עליכם בשלוש שנים האחרונות. על הדירוג עצמו אחראים כיום בישראל שתי לשכות האשראי שקיבלו רישיון מבנק ישראל והן: חברת בי.די.אי (BDI) באמצעות מודל הדירוג FICO® BDI וחברת דן אנד ברדסטריט (D&B) באמצעות מודל הדירוג DB Score.

כל אחד מכם יכול להוריד את דוח הדירוג האישי שלו ולבדוק את ציון הדירוג שלו והנתונים שהובילו לקביעת הדירוג. מדובר בפעולה פשוטה ומהירה, כך שאין סיבה להתעצל. לדוגמא, חברת D&B מאפשרת ללא עלות להוריד אליכם לטלפון את אפליקציית קפטן קרדיט שפיתחה, לעבור תהליך הזדהות קצר ולראות בכל זמן נתון את הדירוג שלכם וממה הוא מושפע (ניתן להוריד את האפליקציה בלינק הבא: לחצו כאן). בחברת BDI מאפשרים גם להוציא את דוח הדירוג שלהם לאחר תהליך הזדהות קצר ותשלום של כ-40 ש"ח להוצאת הדירוג יחד עם דוח נתוני אשראי (ניתן להוריד הדוח בלינק הבא: לחצו כאן). במידה וברצונכם לראות את כל המידע שנאסף עליכם בשלושת השנים האחרונות, כנסו לאזור האישי שלכם באתר הממשלתי של "מערכת נתוני אשראי" ובקשו לקבל למייל את הדוח המלא (דוח אחד בחינם בכל שנה קלנדרית ו-31 ש"ח לכל דוח נוסף באותה שנה).

זהירות: תרגיל "שיפור דירוג" מהיר

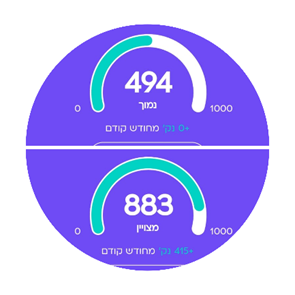

בתקופה האחרונה צצים גופים פרטיים שמפרסמים כי ביכולתם לשפר פלאים את דירוג האשראי שלכם תוך חודש ומבקשים תשלום של כמה אלפי שקלים עבור השירות. כל אחד שמכיר קצת את אופן הדירוג מבין כי המודל מתבסס על ניתוח נתונים של 3 שנים וחודש אחד של שינוי לא באמת אמור להביא לשיפור מהותי בדירוג. ובכל זאת, הפעולות שלכאורה אותם גופים מבצעים משפרות את הדירוג במאות נקודות. כך לדוגמא, אדם ממרכז הארץ עם דירוג אשראי של 494 ("נמוך") "קיבל" בעזרת אחד מהגופים הללו דירוג אשראי מחודש תוך חודש של 883 ("מצויין"), כיצד זה הגיוני?

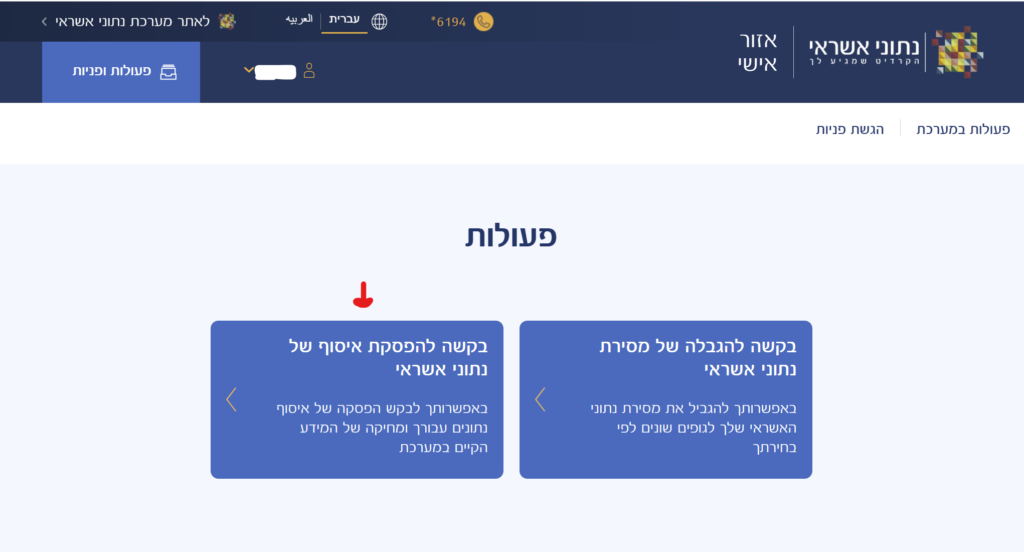

הפתרון טמון בפעולה פשוטה חינמית אך בעייתית שמערכת נתוני אשראי מאפשרת לבצע – "בקשה להפסקת איסוף של נתוני אשראי" או בלשון העממית "מחיקת נתונים". בהתאם לחוק נתוני אשראי התשע"ו-2016, כל אחד מאיתנו שאינו נמצא בתקופת הגבלה זכאי לבקש את להפסיק את איסוף הנתונים לגביו במערכת נתוני האשראי ובנוסף למחוק את המידע הקיים עליו במערכת. לאחר אישור פעולת מחיקת הנתונים לא יהיה קיים שום מידע עליכם, כאשר יש לקחת בחשבון שמדובר בפעולה בלתי הפיכה ולא ניתן למחזר את הנתונים שנמחקו. לאחר ביצוע המחיקה, ניתן לבקש להחזיר את איסוף הנתונים מחדש והמערכת תחל לאסוף נתוני אשראי מאותו מועד הגשת הבקשה.

נחזור לאותם גופים פרטיים שמציעים לכל עובר ושב "שיפור דירוג". גופים אלו מתחברים תחת השם שלכם למערכת ומבצעים את הפעולה החינמית של מחיקת הנתונים. לאחר מכן, מגישים בשמכם את הבקשה לאיסוף נתונים מחדש ומבקשים מכם לחכות עד ל-15 לחודש של החודש העוקב בו מתעדכן הדירוג עם נתוני האשראי שנאספו מהמועד החדש.

בשלב זה של התיאור כולכם בוודאי שואלים את השאלה הטובה הבאה: מלבד הבעייתיות בבקשת תשלום על פעולה חינמית שכל אחד יכול לבצע ולא מבצע מחוסר מודעות, מה הבעיה בשיפור דירוג מעין זו אם הדירוג שלי השתפר פלאים וזו בכלל אפשרות שמציעה המערכת עצמה?

הודעת אזהרה

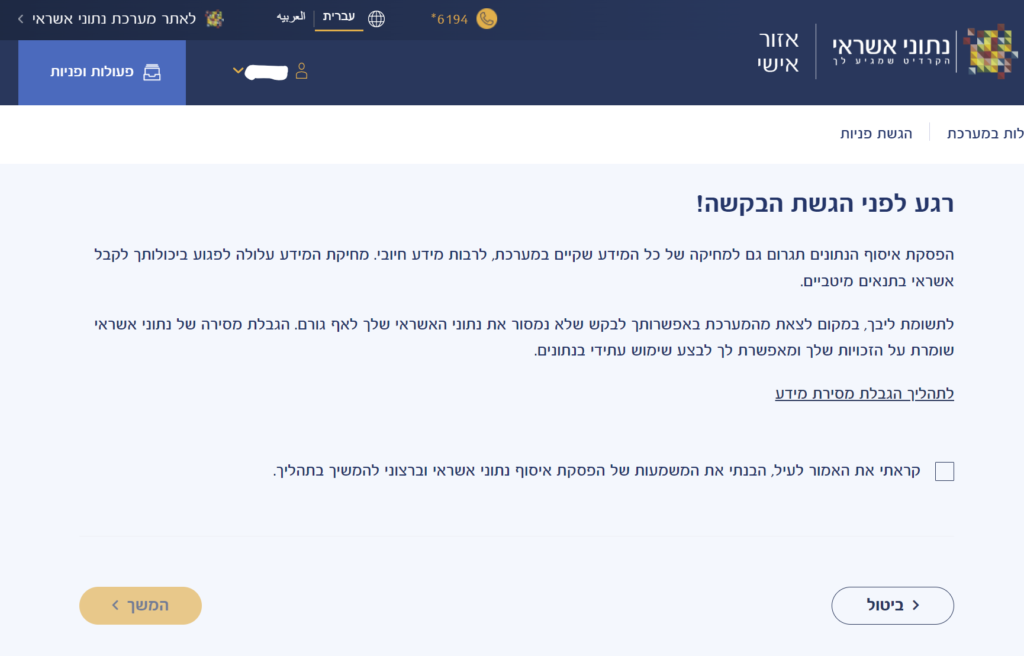

בכדי לענות על אותה תמיהה נביא את הסייג המודגש שמביאה המערכת עצמה לפני ביצוע פעולת מחיקת הנתונים: "רגע לפני הגשת הבקשה! הפסקת איסוף הנתונים תגרום גם למחיקה של כל המידע שקיים במערכת, לרבות מידע חיובי. מחיקת המידע עלולה ביכולתך לקבל אשראי בתנאים מיטביים". המערכת מזהירה כי הפעולה יכולה לפגוע במבצע הפעולה בקבלת אשראי בעקבות מחיקת הנתונים. אבל למה? הרי מי שמבצע את המחיקה מעוניין לרוב שהיסטוריית הנתונים השלילית כפר לא תופיע, מה שיעלה את הדירוג לעומת הקיים אצלו או אצלה היום. בהבנה פשוטה של הכתוב ניתן אולי לשער שמחיקת נתונים חיוביים יחד עם השליליים, יצור מצב בו נותן המימון לא יוכל לראות את ההיסטוריה החיובית של מבקש האשראי מה שיוביל למתן אשראי בתנאים פחות טובים יותר מהממוצע, כדוגמת: ריבית גבוהה, סכום נמוך, תקופה קצרה ועוד.

היכן שיפור דירוג מהיר יכול אולי לעזור? (למרות שלא מומלץ)

האמת היא, שהתשובה תלויה בסוג הגוף המממן אם הוא בנקאי/חוץ בנקאי או חוץ בנקאי פשוט. נתחיל מהגופים החוץ בנקאיים ה"פשוטים" שכולנו מכירים שאת בקשת ההלוואה ניתן להגיש דרך אתר האינטרנט שלהם בכמה לחיצות כפתור. לאחר שהגדרתם באתר האינטרנט את הסכום המבוקש וקצת פרטים עליכם, אותו גוף מבקש מכם הרשאה לקבל עליכם חוות דעת מלשכות האשראי (GO / NO GO). אותה מערכת אוטומטית מקבלת מלשכות האשראי את הדירוג ומספר אינדיקציות פשוטות לגבי סימנים שליליים ובהתאם לכך מחליטה אם להתקדם או לא. כפי שתיארנו, לאחר מחיקת נתונים ואיסוף נתונים מחדש, ה"היסטוריה" של מבקש ההלוואה נקייה והמערכת מעבירה את מבקש ההלוואה לשלב ההצעה. אז במקרה של גופי אשראי מעין אלו השינוי בדירוג משפיע לטובה, אולם יש לקחת בחשבון שהיקף המימון המוצע מוגבל במרבית המקרים לעשרות אלפי שקלים בודדים בריבית גבוהה.

מחיקת נתונים מנקודת מבט בנקאית

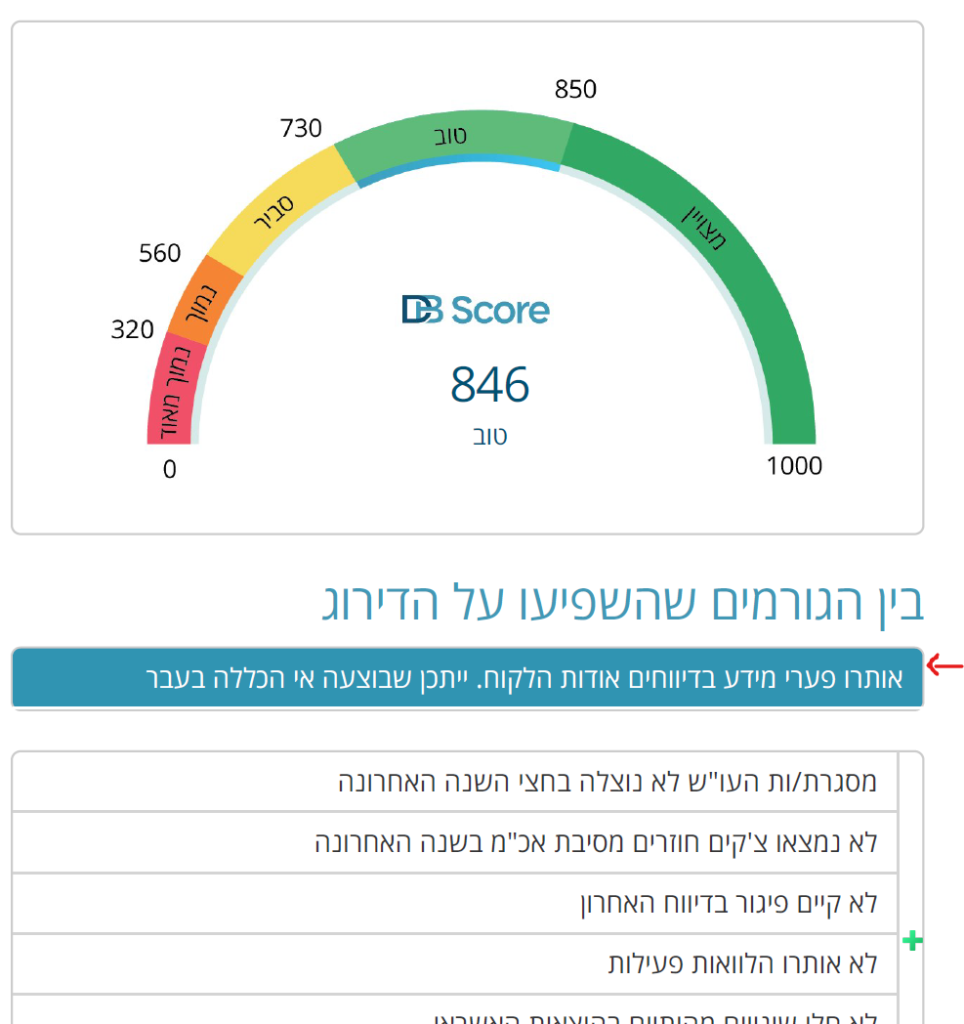

המצב משתנה בבנקים ובגופי מימון חוץ בנקאיים שעובדים על חיתום בקשת אשראי ידנית המתבססת על הוצאת דוח נתוני אשראי מלא. בשלב בו מבקש ההלוואה מאשר להוציא עליו דוח פירוט אשראי מלא, גוף המימון מקבל את דוח האשראי עם הדירוג המעודכן, אבל עם הערה מודגשת: "אותרו פערי מידע בדיווחים אודות הלקוח. ייתכן שבוצעה אי הכללה בעבר". הערה זו מסמנת לגורם המימון כי קיים חוסר בנתונים היסטוריים עבור אותו לקוח שלא ניתן לדעת מה הם. האם חיוביים או שליליים. לרוב, גופי המימון בכלל והבנקים בפרט חוששים מלקוח שגם להסתרת והסרת מידע מכוון. גם אם מדובר על סימונים שליליים שאם היו נמצאים יכול והם היו מבקשים הסבר לכך, מקבלים תשובות הגיוניות ומאשרים את בקשת המימון, במקרה של הסתרת מידע אין להם מושג האם הוסתר מידע מהותי או לא.

הבעיות החמורות נוצרות במצבים בהם ללקוחות היה דירוג סביר ואף סביר מינוס שהיה משתפר עם הזמן והתנהלות טובה, והם ביצעו מחיקת נתונים בגלל ששכנעו אותם שזה הכי טוב עבורם ובינינו מי לא רוצה דירוג טוב. אותם לקוחות שאני אישית מגדיר טובים, כמעט ולא יכולים לקבל מימון בנקאי (מלבד הבנק הקיים איתו עובדים שמסתמך על היסטוריה פנימית של הלקוח) מפאת חשש מהסתרת מידע. כפי שגם תיארנו למעלה, מדובר בפעולה בלתי הפיכה ולא ניתן גם לבקש לשחזר את המידע שנמחק. כמובן שהבנקים יכולים להסתמך במרבית המקרים על דוחות שהלקוח שמר טרום מחיקת המידע ולצרף נתוני עו"ש של החודשים החסרים בכדי לקבל החלטה מושכלת. אולם, הרצון להתאמץ יותר מהרגיל עבור לקוח שבוצעה אצלו מחיקת נתונים תלויה ברצון של הבנק.

אמת מארץ תצמח

כיועץ עסקי שמלווה לא מעט עסקאות מימון עם המערכת הבנקאית וגופי מימון חוץ בנקאים, אני תמיד ממליץ ללקוחותיי שיציגו את התמונה האמיתית של חייהם. וגם אם קרו מקרים פחות נעימים בעבר שגרמו לסימונים שליליים להציגם מצד אחד, ומצד שני להראות את הפעולות שננקטו בכדי לא לחזור על אותן טעויות ושיפור ההתנהלות מאז. נכון הוא שיהיו כמה גופי אשראי ומנהלי סניפי בנקים מקובעים שיחששו וייתנו משקל עודף לנתונים יבשים, וזה בסדר גמור. אני אישית ממליץ לא לעבוד עם אנשים מסוג כזה, כי כשתצטרכו אותם מתי שהוא בעתיד לא בטוח שהם יהיו שם בשבילכם. חפשו לעבוד עם כאלו שמבינים עסקים ויודעים לזהות את הפוטנציאל בכם ובעסק שפיתחתם גם העבר היה פחות מזהיר.

בהצלחה רבה!