מעל ל-12 אלף רוכשי דירות זכאים קיבלו משכנתא מסובסדת ממשרד הבינוי והשיכון בשנת 2020. עיקר הסבסוד ניתן לרוכשי דירות במחיר למשתכן, לאלו שרכשו או בנו את ביתם בקו העימות וזכאים למימון מיגון מיוחד, לגרים באזורי עדיפות לאומית וכן לבעלי מוגבלות לטובת התאמת הדירה לצרכיהם.

נכון להיום, מדובר על משכנתאות מסובסדות בסכומים שיכולים להגיע למאות אלפי שקלים וללא הגבלה על גובה סכום הנכס הנרכש. יש לציין כי בוועדת הכספים שהתקיימה במהלך החודש האחרון (אוקטובר 2021) דנו בהצעת חוק המגבילה את הזכאות לרכישת דירות בסכום של עד שני מיליון ש"ח. הסבסוד יכול לחסוך עשרות אלפי שקלים במצטבר למשפחה לאורך תקופת חיי המשכנתא וחבל לא לנצל.

מי הזכאים למשכנתא מסובסדת?

המשכנתא המסובסדת ניתנת לחסרי דירה שהוציאו תעודת זכאות למשכנתא. יש לשים לב כי המונח "חסרי דירה" משתנה בין הזכאים לדיור ציבורי, השתתפות בשכר דירה ומחיר למשתכן במתכונת הישנה לבין תוכנית מחיר למשתכן החדשה. לדוגמא, במחיר למשתכן במתכונת החדשה המונח "חסרי דירה" כולל רוכשים שלא היו בבעלותם דירה או חלק בדירה (יותר משליש במצטבר) ב-3 שנים האחרונות לעומת 10 שנים במתכונת הישנה. מומלץ לעבור על הקריטריונים המלאים באתר של משרד הבינוי והשיכון.

מה סכום המשכנתא שניתן לקבל ובמה מתבטא הסבסוד?

גובה הסיוע נקבע בהתאם לשיטת ניקוד, כאשר ככל שהניקוד המצטבר גבוה יותר, כך סכום המשכנתא המסובסדת גבוה יותר. חשוב להבין כי מדובר על סכום זכאות בסיסי של בין 54 אלף ש"ח ועד 161 אלף ש"ח, שניתן כחלק מהמשכנתא הכוללת ובתנאים מוזלים לעומת תנאי השוק. על גבי סכום הבסיס, מקבלים מבצעי שירות צבאי או לאומי תוספת בסכום הזכאות בהתאם למספר החודשים ששירתו. בנוסף, אוכלוסיות מסוימות כדוגמת: עולים, נכים, ותיקים משפחות חד הוריות, תושבי קו העימות, יישובי הנגב ועוד מקבלות תוספת שיכולה להגיע למאות אלפי שקלים נוספים. ההלוואה ניתנת בריבית הנמוכה ב-0.5% מהריבית הממוצעת להלוואות צמודות מדד של הבנקים למשכנתאות ולא יותר מ-3%. הזכאים לכך יכולים לבחור את תקופת החזר המשכנתא עד 30 שנה עם אפשרות לקיצור תקופה של 10, 15, 20 או 25 שנה. לדוגמא, ריבית הלוואות הזכאות בחודש ספטמבר האחרון (2021) עמדה על 2.1% לתקופה של עד 30 שנים ו-ו-1.14% לתקופה של עד 10 שנים.

מה הם התנאים העיקריים לקבלת זכאות?

תנאי ראשון ועיקרי שיש לקחת בחשבון הוא, שהסיוע ניתן בכפוף לבדיקת הבנק את הלווים כבכל הלוואת משכנתא רגילה לגבי גובה ההון העצמי ויכולת ההחזר, בד בבד עם בדיקת הנכס כבטוחה לרישום ובדיקת שמאות.

כמו כן, רוכשי דירה מקבלן יכולים לקבל סיוע אם לא חלפו 36 חודשים ממועד החתימה על חוזה הרכישה, לעומת רוכשי דירה יד שנייה להם ניתנת תקופה של עד שנה ממועד חתימת החוזה. בשני מקרים אלו הסיוע יינתן רק בתנאי שלא שולמה התמורה המלאה על הרכישה וכן שסכום הסיוע לא עולה על יתרת החוב למוכר או לקבלן. לדוגמא, במידה וסכום הזכאות עומד על 250 אלף ש"ח ויתרת התשלום לקבלן עומדת על 200 אלף ש"ח, אזי סכום הסיוע שיינתן יהיה בגובה יתרת התשלום. בבנייה עצמית, ניתן לממש את הזכאות תוך 36 חודשים ממועד קבלת היתר הבנייה.

יש לדעת כי כספי הסיוע מועברים ישירות למוכר או לקבלן, כאשר בבנייה עצמית הכספים מועברים בהתאם לקצב התקדמות הבנייה.

האם ישנן הטבות מיוחדות למשפחות שלא הצליחו לאורך זמן לרכוש דירה?

אכן יש. משרד הבינוי והשיכון הקים את תוכנית "10 פלוס", המזכה בסיוע לתוספת משכנתא בסך 132,000 ש"ח בריבית מסובסדת לזכאים שלא הצליחו לרכוש דירה לאורך זמן. הזכאים בתוכנית חייבים לעמוד במספר כללים מצטברים, כדוגמת:

- ותק של 10 שנים כזוג או משפחה עם הורה יחיד.

- יש להם שני ילדים ומעלה (באזורי עדיפות לאומית ארבעה ילדים ומעלה).

- שוהים בארץ ברציפות במשך 10 שנים לפחות (יציאות לחו"ל עד חודשיים אינן פוגעות ברצף השהייה).

- מקבלים קצבת קיום מביטוח לאומי (הבטחת הכנסה, דמי אבטלה, קצבת נכות עם תוספת תלויים) או שאחד מבני הזוג המבקש עובד במשרה מלאה וההכנסה החודשית הכוללת של המשפחה אינה עולה על 9,220 ש"ח (נכון לשנת 2020).

כיצד מחושב הניקוד המזכה?

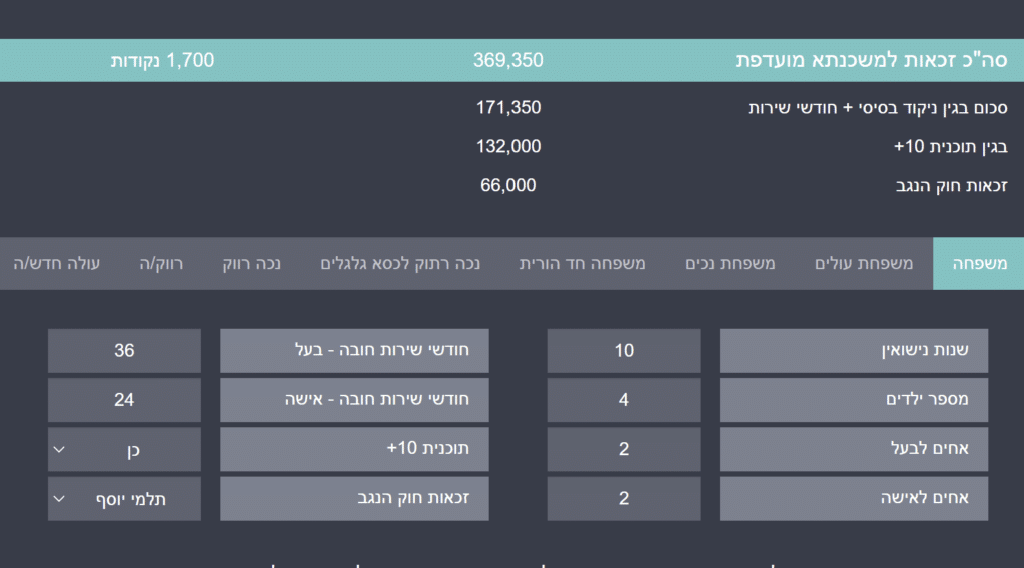

גובה המשכנתא המסובסדת מחושב בהתאם לשיטת ניקוד, כך שככל שהניקוד המצטבר גבוה יותר, כך סכום המשכנתא גבוה יותר. כדי להיכנס לקבוצת הזכאים למינימום משכנתא המסובסדת נדרש להשיג לפחות 599 נקודות הנצברות על פי קריטריונים שונים, כדוגמת: מספר ילדים, מספר אחים, שנות נישואים, משך השירות הצבאי או שירות הלאומי, מיקום הנכס, סוג האוכלוסייה ועוד. סכום של 599 נקודות מזכה במשכנתא בסיסית בריבית מועדפת של כ-54 אלף ש"ח, כאשר 2,200 נקודות מזכות בכ-161 אלף ש"ח. כאמור, הנקודות נצברות לפי פרמטרים שהוגדרו מראש על ידי משרד הבינוי והשיכון. למשל, זוג עם עשר שנות נישואין מלאות יקבל 700 נקודות על פרמטר של "מספר שנות נישואין מלאות". באם מגדלים ארבעה ילדים מתחת לגיל 21 יצברו בנוסף עוד 800 נקודות, ונוסיף גם 2 אחים לכל אחד מבני הזוג שמקנים להם עוד 200 נקודות. כלל הפרמטרים יביאו את בני הזוג ל-1,700 נקודות מצטברות, המזכות במשכנתא מסובסדת של 107,090 ש"ח.

בנוסף, שיטת הניקוד לוקחת בחשבון גם את חודשי שירות החובה בצה"ל או הלאומי של כל אחד מבני הזוג, נתון המוסיף 1% לכל חודש שירות מלא למשכנתא הבסיסית. בהמשך לדוגמא, נוסיף כי הבעל שירת 36 חודשים בצה"ל ורעייתו התנדבה 24 חודשים בשירות לאומי. נתון זה מקנה להם תוספת של 64,260 ש"ח על גבי המשכנתא הבסיסית, וסך הכל 171,350 ש"ח זכאות למשכנתא מסובסדת.

יש לקחת בחשבון כי במידה ובני הזוג זכאים לתוכנית "סיוע 10+" שהובאה בטור הקודם וכן מתכוונים לגור באחד מיישובי הנגב, יוכלו לקבל תוספת נכבדה על גבי כל מה שתיארנו לעיל של מעל 150 אלף שקלים.

את טבלאות הניקוד ניתן למצוא באתר של משרד השיכון והבינוי, אולם מומלץ כבר להשתמש במחשבון ייעודי לנושא באתר של SMARTNPV. למשל, אם נזין את פרטי בני הזוג שהבאנו כדוגמא נקבל את התוצאה הבאה במחשבון הייעודי:

כיצד מוציאים תעודת זכאות?

בכדי לקבל את תעודת הזכאות הנכספת, נדרשים המבקשים לעבור שלושה שלבים.

השלב הראשון כולל הרשמה בעלות של כ-70 שקלים והגשת המסמכים הנדרשים בכל סניפי הבנקים למשכנתאות (בבנק לאומי ניתן להגיש דיגיטלי).

בשלב השני המסמכים שהוגשו לבנק מועברים למשרד הבינוי והשיכון, ונבדקים אל מול מאגרי המידע הממשלתיים ואף אימות של משרד חקירות לגבי נכונות המידע.

אל השלב השלישי מגיעים רק במידה והבדיקה והאימות עברו בהצלחה. בשלב זה מנפיק המשרד "תעודת זכאות" שמועברת לבנק למשכנתאות בו הוגשה הבקשה.

יש לקחת בחשבון כי תוקף תעודת הזכאות היא לשנה ממועד הגשת הבקשה. כמו כן, יש להכיר כי ניתן להגיש בקשת משכנתא בכל בנק למשכנתאות ולאו דווקא בבנק בו הונפקה התעודה.

האם ניתן לערער על הזכאות?

אכן. במידה והמגישים קיבלו סירוב לתעודת זכאות או חושבים כי הניקוד אינו משקף את סכום הזכאות הנכון, יכולים הם לערער בפני ועדות ערעורים של משרד הבינוי והשיכון. את הערעור מגישים באמצעות סניף בנק למשכנתאות, בצירוף מסמכים תומכים לטענות הערעור.

בהצלחה רבה!